¡Hola, amigo! , hoy quiero contarte sobre los bonos del gobierno japonés (JGB).

Últimamente están en boca de todos con los cambios en las políticas del Banco de Japón (BoJ).

No es solo un tema para gurús; esto afecta a inversores como tú y como yo en todo el mundo.

Vamos a darle un repaso: cómo han evolucionado sus rendimientos, dónde estamos ahora, qué significa para los mercados globales y tus decisiones de inversión, y hasta me lanzo con un pronóstico hasta fin de año.

Para que lo veas más claro, he preparado dos gráficos con datos recientes.

Un Viaje por la Historia de los Rendimientos

Recuerdo cuando empecé a conocer el mundo de la renta fija como alternativa de inversión «más conservadora» en los 90: Japón era el ejemplo perfecto de una economía en modo “supervivencia”.

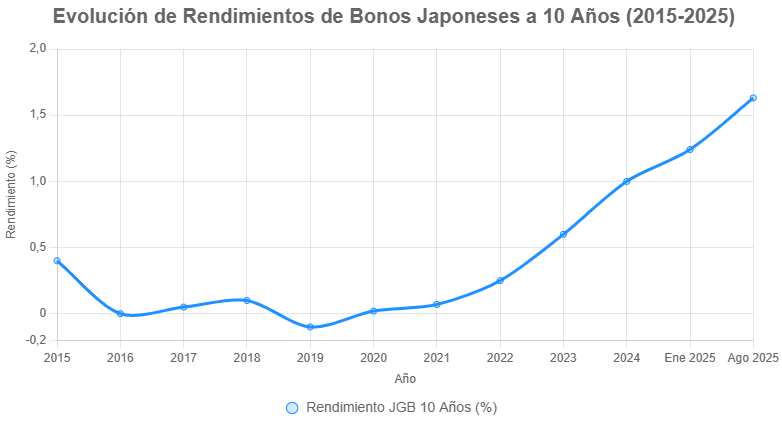

Tras el estallido de la burbuja inmobiliaria y bursátil a finales de los 80, el país cayó en una deflación crónica. Los rendimientos de los bonos a 10 años se desplomaron por debajo del 2% y se quedaron ahí, como si estuvieran congelados. Era desesperante ver cómo todo parecía estancado.

En 2013, con las “Abenomics” de Shinzo Abe, el BoJ se puso serio y lanzó un quantitative easing (QE) brutal, comprando bonos a lo loco para meterle vida a la economía. En 2016, metieron tasas negativas y el control de la curva de rendimientos (YCC), manteniendo el bono a 10 años cerca del 0%.

Durante años, los rendimientos de bonos largos, como los de 30 años, rondaron el 1% o menos. Hubo momentos en que los bonos cortos daban rendimientos negativos, y eso empujaba a los inversores japoneses a buscar oportunidades fuera, en mercados como EE.UU. o Europa.

Pero todo cambió en 2023. Con la inflación superando por fin el 2% –gracias a la debilidad del yen y presiones globales–, el BoJ empezó a soltar el freno. En diciembre de 2022 ampliaron el rango de la curva citada de rendimientos (YCC), y los mercados globales temblaron. En 2024, terminaron con los tipos negativos y redujeron las compras de bonos.

Para 2025, los rendimientos han pegado un estirón: del 1.24% en enero a más de 1.5% en julio. Es como si Japón estuviera despertando, y eso abre puertas, pero también trae riesgos.

Mira este gráfico con datos históricos. Te muestra cómo han evolucionado los rendimientos del bono a 10 años desde 2015 hasta agosto de 2025. Fíjate cómo se mantienen planos durante años y luego pegan un subidón –es el reflejo perfecto de este cambio.

Dónde Estamos Ahora

Hoy, 27 de agosto de 2025, los rendimientos de los JGB están en niveles que no veíamos en años. El bono a 10 años está en 1.63%, un salto de 0.75 puntos desde el año pasado. El de 30 años toca el 3.21%, casi un récord. En julio, el de 10 años llegó al 1.60%, su máximo en 17 años, por subastas con poca demanda y rumores de más deuda.

La volatilidad está a tope: las subastas de bonos a 20, 30 y 40 años han tenido la demanda más débil en décadas, como en mayo, cuando el de 40 años alcanzó el 3.689%.

El BoJ ha recortado sus compras hasta fin de año, y con una deuda pública que supera el 250% del PIB, sumado a riesgos políticos como los aranceles de Trump, la presión al alza no para. Son momentos para estar alerta, no para entrar en pánico.

Qué Significa para los Mercados y los Inversores

Esto no se queda en Japón; el impacto es global.

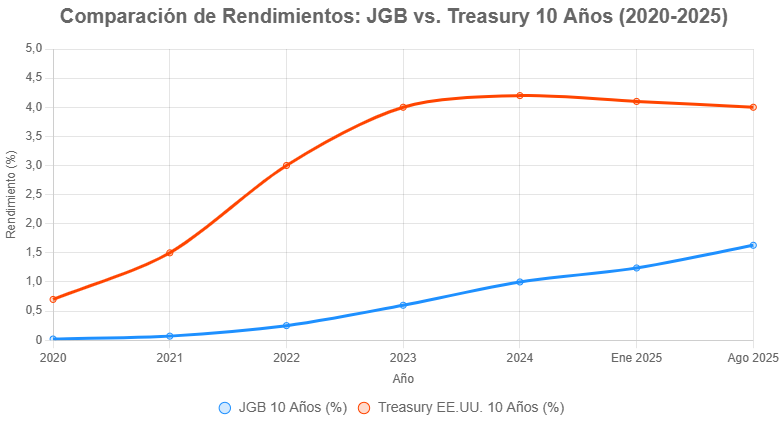

Los rendimientos bajos de los JGB hicieron que el “carry trade” fuera el pan de cada día: pedir yenes baratos y meterlos en activos con más rentabilidad, como bonos de EE.UU. Ahora, con los rendimientos subiendo, ese trade se está deshaciendo, fortaleciendo el yen (que ha subido más del 8% en 2025) y causando temblores en divisas, bolsas y bonos.

Los inversores japoneses –fondos de pensiones y aseguradoras con billones en bonos extranjeros– podrían traer su dinero de vuelta, reduciendo la demanda por bonos del Tesoro de EEUU y bonos europeos, lo que subirá sus rendimientos. Esto encarece la deuda global, afectando a economías como la de EE.UU. En 2025, ya vemos presión en los bonos del Tesoro de EEUU, marcando lo que algunos llaman el “fin del excepcionalismo americano”.

Ahora los JGB ahora son más interesantes para diversificar carteras de inversión, sobre todo con la inflación rondando. Pero ojo: hay riesgos, como más volatilidad por decisiones del BoJ, la deuda pública japonesa o eventos geopolíticos. Para un inversor conservador, mira bonos cortos (vencimiento a plazos cortos) para cubrirte; si uno acepta un poco de riesgo, podría apostar por un yen más fuerte. Y sin perder de vista el dólar y los bonos soberanos para ajustar la estrategia.

Para comparar, aquí tienes otro gráfico. Muestra los rendimientos del bono japonés a 10 años frente al Tesoro de EE.UU. a 10 años desde 2020 hasta agosto de 2025. Fíjate cómo la brecha entre ambos se reduce, pero los americanos siguen más altos.

Pronóstico hasta Fin de Año

Basándome en lo que veo, creo que los rendimientos de los JGB seguirán subiendo un poco hasta diciembre de 2025. Con la normalización del BoJ, la inflación rondando el 3% y riesgos fiscales, el bono a 10 años podría llegar al 1.7% o 1.8%. Si el Ministerio de Finanzas recorta la emisión de bonos superlargos, podría suavizar el alza, pero elementos como los aranceles comerciales de EEUU podrían empujar más arriba.

Si la economía japonesa se tambalea o la inflación baja, el BoJ podría frenar un poco, dejando los rendimientos en 1.6-1.7%. Mi apuesta es una curva de rendimientos más empinada, con oportunidades, pero también más volatilidad.

En resumen, los bonos japoneses están en un momento clave que no solo cambia Japón, sino que mueve el tablero global. Hay que mantener los ojos abiertos, ajustando carteras sin dejarse llevar por el ruido.