El mercado financiero nos ha recordado esta semana que, en el entorno actual, la volatilidad es la sombra de los récords.

Tras un inicio de semana eufórico que llevó a los índices a máximos históricos, vivimos dos días de corrección que se sintieron especialmente profundos por el contraste. Sin embargo, el jueves los toros volvieron a tomar el control.

¿Qué ha impulsado este giro al alza? No ha sido un solo factor, sino una combinación de resultados corporativos sólidos y movimientos estratégicos en el tablero geopolítico.

- El «Efecto Taiwán»: Semiconductores y Diplomacia

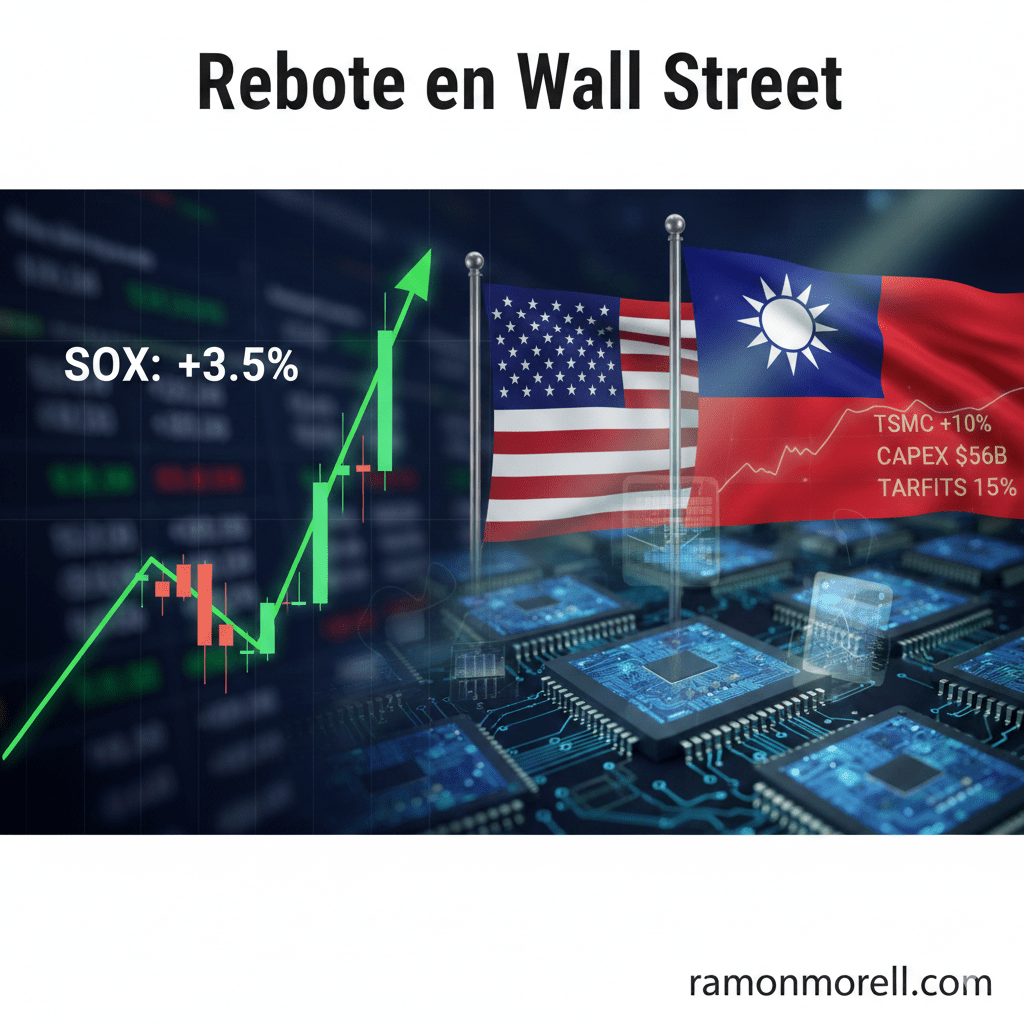

El gran protagonista de la jornada ha sido Taiwan Semiconductor Manufacturing Co. (TSMC). Sus resultados del cuarto trimestre de 2025 no solo han superado las expectativas, sino que su anuncio de un gasto de capital (Capex) de 56.000 millones de dólares para 2026 ha actuado como una inyección de adrenalina para un sector tecnológico que empezaba a mostrar signos de fatiga.

Pero la tecnología no viaja sola; viaja con la política. La administración estadounidense ha anunciado una actualización comercial clave: la reducción de los aranceles a Taiwán del 30% al 15%. A cambio, se espera una inversión directa de 250.000 millones de dólares y un aumento en la financiación. Este movimiento alivia las tensiones en la cadena de suministro de chips y refuerza la confianza en el sector de semiconductores, vital para la narrativa de la Inteligencia Artificial. - La Banca de Inversión: Máquinas de generar ingresos

Si el sector tecnológico puso el crecimiento, la banca puso la base. Los cinco grandes bancos de inversión cerraron un año histórico con unos ingresos por trading de 134.000 millones de dólares.

Destaca especialmente Goldman Sachs, que ha establecido un récord en Wall Street al generar 4.310 millones de dólares en solo tres meses. Estos números sugieren que, a pesar de la incertidumbre macroeconómica, la actividad de mercado sigue siendo frenética y rentable para los creadores de mercado. - Materias primas y Geopolítica: La calma del petróleo y la plata

En el sector de las commodities, hemos visto movimientos interesantes a la baja:

- Petróleo: Cayó un 4%, reaccionando a la aparente falta de intervención directa de EE. UU. en Irán. El mercado descuenta, por ahora, que el flujo de crudo no sufrirá interrupciones inminentes.

- Plata: Retrocedió después de que la Casa Blanca decidiera no imponer aranceles a metales críticos, eliminando una presión alcista que se había estado gestando por temor a políticas proteccionistas.

La visión de la Fed y nuevos horizontes

En el plano institucional, Michael Barr (Gobernador de la Reserva Federal) mantuvo un discurso de continuidad, sin grandes sorpresas que alteraran el ánimo de los inversores.

Mientras tanto, en el frente internacional, surgen rumores sobre un posible acuerdo estratégico entre EE. UU. y Groenlandia, lo que abre una nueva dimensión en la búsqueda de recursos y posicionamiento ártico.

Conclusión para el inversor

Estamos ante un mercado que «compra» las caídas con rapidez, apoyado en unos beneficios empresariales que, de momento, justifican las valoraciones.

La clave para las próximas sesiones estará en ver si este optimismo en los semiconductores se traslada al resto de la «Big Tech» y cómo se digiere la hoja de ruta política en EE. UU., incluyendo los detalles del esperado Trump Care Plan.

El rebote del jueves es un alivio, pero en máximos históricos, la vigilancia debe ser extrema.