Resumen clave:

Las bolsas mundiales arrancan la semana con máximos históricos en Wall Street, fuerte impulso en Asia (liderado por el Nikkei) y tono mixto en Europa. El optimismo persiste pese al cierre parcial del gobierno de EE. UU., aunque la volatilidad podría aumentar por la falta de datos macroeconómicos clave.

🌍 Resumen Global de Mercados

| Índice | Último Valor | Variación (%) | Tendencia Técnica |

|---|---|---|---|

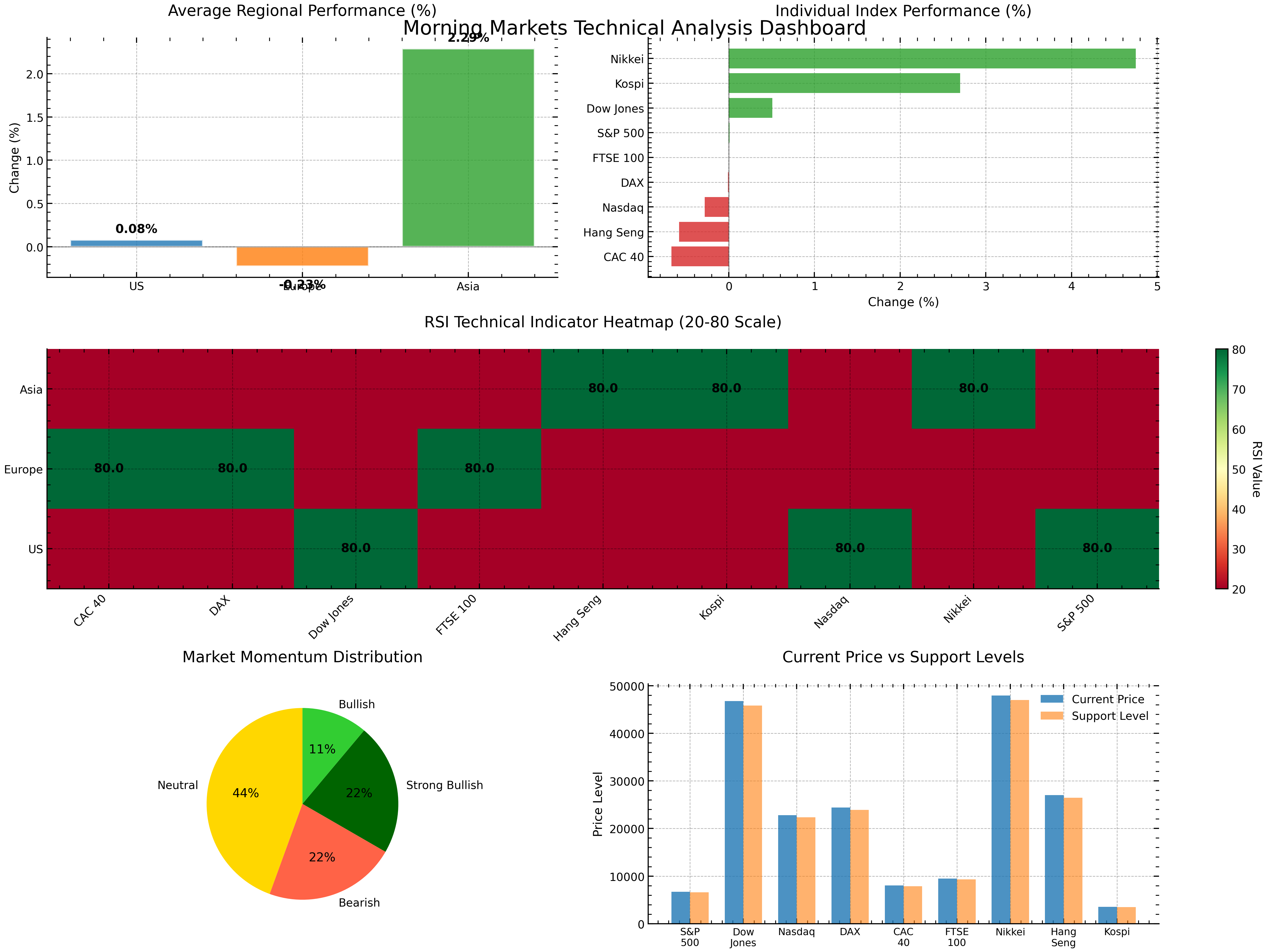

| S&P 500 | 6.715,79 | +0,01% | Neutral |

| Dow Jones | 46.758,28 | +0,51% | Alcista |

| Nasdaq | 22.780,51 | -0,28% | Neutral |

| DAX (Alemania) | 24.377,57 | -0,01% | Neutral |

| CAC 40 (Francia) | 8.027,09 | -0,67% | Bajista |

| FTSE 100 (UK) | 9.491,25 | 0,00% | Neutral |

| Nikkei (Japón) | 47.944,76 | +4,75% | Muy alcista |

| Hang Seng (HK) | 26.982,50 | -0,58% | Bajista |

| Kospi (Corea) | 3.549,21 | +2,70% | Muy alcista |

Asia lidera el impulso global gracias al Nikkei y Kospi, mientras que Europa muestra debilidad, especialmente en Francia. Wall Street sigue en máximos históricos .

📰 Noticias y Eventos Clave

- EE. UU.: S&P 500 y Dow Jones cierran en máximos históricos pese al cierre parcial del gobierno, que retrasa datos clave como empleo y paro. El mercado espera recortes de tipos en 2026 .

- Asia: El Nikkei sube casi un 5% tras el acuerdo de Samsung y SK Hynix con OpenAI. El PMI manufacturero chino mejora, pero sigue en contracción .

- Europa: El desempleo en la eurozona sube al 6,3% (por encima del 6,2% esperado), lo que pesa sobre el CAC 40 .

- Bonos: El bono estadounidense a 10 años baja al 4,09%, señal de búsqueda de refugio .

- Materias primas: El petróleo (WTI) se mantiene cerca de mínimos de 4 meses por temor a sobreoferta.

- Divisas: El dólar repunta frente a las principales monedas .

- M&A: EA será adquirida por un consorcio liderado por Kushner y Arabia Saudí .

🏆 Sectores y Acciones Destacadas

| Sector | Variación (%) |

|---|---|

| Utilities | +1,15% |

| Salud | +1,13% |

| Financieras | +0,74% |

| Energía | +0,68% |

| Tecnología servicios | -0,44% |

| Retail | -0,68% |

- Defensivos y salud lideran las subidas; tecnología y consumo, a la baja .

- Top ganadoras: Epsium (+78%), Dragonfly Energy (+76%), Plug Power (+34%), Lithium Americas (+31%) .

📊 Análisis Técnico – Heatmap y Dashboard

Figura: Dashboard técnico de los principales índices mundiales (RSI, momentum, soporte/resistencia, rendimiento regional)

- Asia: Región más fuerte (+2,29% de media), con Nikkei y Kospi en modo “muy alcista”.

- Europa: Tono negativo, con el CAC 40 como el más débil (-0,67%).

- EE. UU.: S&P 500 y Dow Jones en máximos, pero con señales de consolidación.

- RSI: Todos los índices principales en zona de sobrecompra (RSI estimado 80), lo que sugiere posible pausa o corrección técnica a corto plazo.

- Ningún índice está por encima de resistencia, ni cerca de soporte crítico.

📅 Agenda Económica del Día

| Hora (ET) | Evento | Expectativa Mercado |

|---|---|---|

| 8:30 | Balanza comercial EE. UU. | Superávit de 12,5 billones en julio, menor que el anterior de 15,9 |

| 11:00-13:00 | Subastas de deuda (3m, 6m, 3 años) | N/A |

| 15:00 | Crédito al consumo EE. UU. | Sin consenso publicado |

| Varias | Discursos de miembros de la Fed | N/A |

Nota: La agenda es ligera; la atención estará en los discursos de la Fed y posibles titulares sobre el shutdown .

🔎 Perspectiva y Claves para el Día

- Sentimiento general: Optimismo, pero con cautela por la falta de datos macro y el riesgo de volatilidad por el shutdown en EE. UU.

- Oportunidades: Asia y sectores defensivos (salud, utilities) muestran fortaleza.

- Riesgos: Europa débil, posible corrección técnica por sobrecompra, y volatilidad si el shutdown se prolonga.

🏁 Conclusión

Las bolsas globales mantienen el tono alcista, con máximos históricos en EE. UU. y Asia liderando el impulso. Europa, más débil. El shutdown en EE. UU. y la sobrecompra técnica invitan a la prudencia a corto plazo.